Momenteel is het verbruik van polyethyleen in mijn land groot, en de classificatie van de verschillende varianten is complex. Het wordt voornamelijk rechtstreeks aan fabrikanten van kunststofproducten verkocht. Het is een tussenproduct in de verwerkingsketen van ethyleen. In combinatie met de regionale concentratie van de binnenlandse consumptie, is er een onevenwicht tussen vraag en aanbod op regionaal niveau.

Door de geconcentreerde uitbreiding van de productiecapaciteit van de toeleveranciers van polyethyleen in mijn land in de afgelopen jaren, is het aanbod aanzienlijk toegenomen. Tegelijkertijd is de vraag naar polyethyleen de afgelopen jaren gestaag gestegen als gevolg van de voortdurende verbetering van de productie en levensstandaard van de bevolking. Sinds de tweede helft van 2021 is de internationale situatie echter onvoorspelbaar en veranderlijk. De verspreiding van de epidemie en lokale conflicten hebben geleid tot een verstoring van de internationale energie- en financiële orde. De toenemende onzekerheden in de macro-economie hebben het consumptiegedrag van de bevolking belemmerd. Onder de huidige omstandigheden zijn de risico's en uitdagingen voor de ontwikkeling van polyethyleenproducten ook groter geworden.

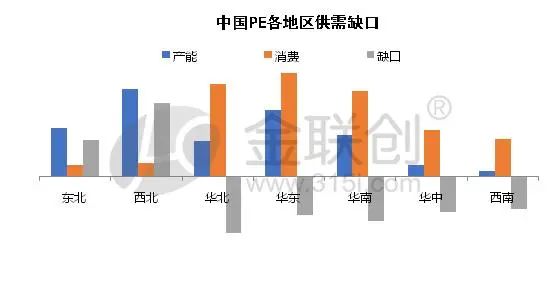

De bevolkingsgroei en economische ontwikkeling bepalen de spreiding van het PE-verbruik. Vanuit het perspectief van de afzetmarkten zijn Oost-China, Zuid-China en Noord-China de belangrijkste afzetgebieden voor polyethyleen in ons land en zullen naar verwachting nog lange tijd de top drie blijven. Met de voortdurende introductie van nieuwe productieapparatuur in de toekomst zal het verschil in verbruik tussen de drie belangrijkste afzetgebieden naar verwachting echter tot op zekere hoogte afnemen. Dit zal naar verwachting een aanzienlijke invloed hebben op het toekomstige vraag-aanbodpatroon en de productlogistiek in de belangrijkste regio's. Het is ook vermeldenswaard dat, hoewel het aandeel van de afzetmarkt in de westelijke regio kleiner is dan in Oost-China, Zuid-China en Noord-China, dit, gedreven door binnenlands beleid zoals "One Belt, One Road" en "Western Development", het verbruik van polyethyleen in de westelijke regio in de toekomst zal toenemen. Er wordt een stijging verwacht, met name voor infrastructuurproducten zoals buizen, en de vraag naar spuitgiet- en rotatiegietproducten, die voortkomt uit de voortdurende verbetering van de levenskwaliteit, is duidelijker.

Wat zijn dan de toekomstige ontwikkelingsverwachtingen voor de belangrijkste afnemers van polyethyleen wat betreft de consumptiepatronen?

Momenteel omvatten de belangrijkste toepassingen van polyethyleen in mijn land onder andere folie, spuitgieten, buizen, holle buizen, draadtrekken, kabels, metallocene, coatings en andere belangrijke varianten.

De grootste afnemer van folie is de eerste die de klap te verduren krijgt. Voor de folie-industrie zijn landbouwfolie, industriële folie en productverpakkingsfolie de belangrijkste producten. De afgelopen jaren hebben factoren zoals beperkingen op plastic zakken en de herhaaldelijk afnemende vraag als gevolg van de epidemie de sector echter herhaaldelijk parten gespeeld, waardoor ze in een lastig parket zitten. De vraag naar traditionele wegwerpfolie zal geleidelijk aan plaatsmaken voor biologisch afbreekbare plastics. Veel foliefabrikanten worden geconfronteerd met technologische innovaties en ontwikkelen geleidelijk aan recyclebare industriële folies met een betere kwaliteit en prestaties. Vanwege de afbreekbaarheid van biologisch afbreekbare plastic folies zijn er echter hoge eisen aan de buitenverpakking, of aan folies voor buitenverpakkingen die lang bewaard moeten kunnen worden, ook na de afbraakperiode. Industriële folies en andere toepassingen blijven daarom onvervangbaar, waardoor folieproducten nog steeds een belangrijke rol zullen spelen. Hoewel folie al lange tijd een belangrijk eindproduct is na polyethyleen, kan de consumptiegroei vertragen en het aandeel ervan afnemen.

Daarnaast zullen industrieën zoals spuitgieten, buizen en holle producten, die nauw verbonden zijn met productie en het dagelijks leven, de komende jaren nog steeds de belangrijkste afnemers van polyethyleenproducten blijven. De markt zal nog steeds gedomineerd worden door infrastructuur, dagelijkse benodigdheden en civiele gereedschappen en apparatuur. Het levensonderhoud van mensen is verbonden met duurzame goederen en de vraag naar producten die snel bederven neemt af. Het grootste probleem voor deze industrieën is momenteel de stagnerende groei van de vastgoedsector in de afgelopen jaren. Door factoren zoals de negatieve invloed van herhaalde epidemieën op het koopgedrag van consumenten, ondervindt de productindustrie enige groeiweerstand. Daarom is de verandering in de kortetermijnaandeel relatief beperkt en wordt deze minder beïnvloed door producten die snel bederven. De buizenindustrie zal waarschijnlijk meer beïnvloed worden door beleidsmaatregelen, terwijl de spuitgiet- en holle productenindustrie meer beïnvloed worden door het koopgedrag van consumenten, waardoor de groei in de toekomst mogelijk zal afnemen.

Met de voortdurende ontwikkeling van wetenschap en technologie, de individualisering en humanisering van kunststofproducten, evenals de innovatie op het gebied van productkwaliteit en de eisen voor maatwerkproductie, neemt de vraag naar bepaalde grondstoffen die de prestaties van kunststofproducten verbeteren, zoals metallocenen, rotatiegieten, coatingmaterialen en andere hoogwaardige producten of producten met unieke eigenschappen in specifieke sectoren, in de toekomst toe. Daarnaast heeft de geconcentreerde productie van upstream polyethyleenproducenten in de afgelopen jaren geleid tot een sterke productinversie, en heeft het conflict tussen Rusland en Oekraïne de winstmarges van downstream ethyleenbedrijven opgedreven door de hoge olieprijzen. De stijging van de kosten en de toename van het aanbod hebben geleid tot een sterke producthomogeniteit. Onder de huidige omstandigheden richten polyethyleenfabrikanten zich steeds meer op de productie van hoogwaardige producten zoals metallocenen, rotatiegieten en coatings, in lijn met de ontwikkeling van de downstreamindustrie. Daarom kan de groei van deze producten in de toekomst tot op zekere hoogte toenemen.

Daarnaast, nu de epidemie zich herhaaldelijk herhaalt en fabrikanten nieuwe merken ontwikkelen, worden polyethyleenvezels en speciale materialen voor medische en beschermende producten steeds verder ontwikkeld, waardoor de vraag naar deze materialen in de toekomst gestaag zal toenemen.

Geplaatst op: 06-12-2022